![]()

Custo de chamada

para a rede fixa nacional

Blog

OE 2014 – IRC -Principais implicações para as empresas

A gerência da Transcrita decidiu fazer este documento informativo sobre o OE aprovado na semana passada, para que os seus clientes comecem a tomar conhecimento do seu conteúdo e das implicações que podem vir a trazer para as suas empresas.

Ressalva-se aqui a possibilidade de alguns aspetos poderem ser alterados. Nestes casos, enviaremos nova nota informativa.

IRC

1. Taxa de IRC

É reduzida a taxa de IRC para 23%.

2. Tributação Autónoma

Passam a estar sujeitos a tributação autónoma os encargos efetuados ou suportados com viaturas ligeiras de passageiros, motos ou motociclos, excluindo os veículos elétricos, às seguintes taxas:

- 15% se respeitarem a veículos com valor de aquisição inferior a 20.000 €

- 27,5% se respeitarem a veículos com valor de aquisição entre 20.000 € e 35.000 €

- 35% se respeitarem a veículos com valor de aquisição superior a 35.000 €

![]() A tributação Autónoma passa a incidir sobre os gastos dos veículos ligeiros de passageiros, mesmo os adquiridos em anos anteriores.

A tributação Autónoma passa a incidir sobre os gastos dos veículos ligeiros de passageiros, mesmo os adquiridos em anos anteriores.

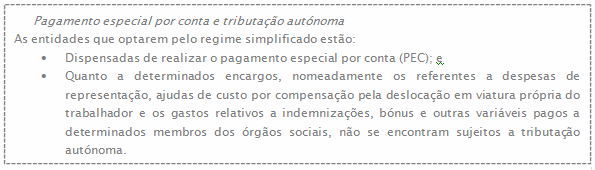

3. Regime simplificado de tributação

É criado um regime simplificado de tributação, que passamos sumariamente a identificar.

Âmbito de aplicação

Podem optar, através de entrega da declaração de início de atividade ou de alterações, pelo regime simplificado, os sujeitos passivos residentes, não isentos nem sujeitos a um regime especial de tributação, que exerçam a título principal uma atividade de natureza comercial, industrial ou agrícola e que cumpram, cumulativamente, as seguintes condições:

• Apresentem, no período de tributação imediatamente anterior, um montante anual de rendimentos e um total do ativo não superior a Euro 200.000 e Euro 500.000, respetivamente;

• Não estejam legalmente obrigados à revisão legal de contas;

• O capital social não seja detido em mais de 20%, direta ou indiretamente, por entidades que não cumpram os requisitos anteriormente mencionados;

• Adotem o regime de normalização contabilística aplicável a micro entidades, previsto no Decreto-lei n.º 36.º-A/2011, de 9 de Março;

• Não tenham renunciado à aplicação do regime nos três anos anteriores, com referência à data em que se inicia a aplicação do regime.

Causas de cessação

O regime simplificado cessa:

• Quando deixem de se verificar os requisitos anteriormente referidos;

• Quando o sujeito passivo não cumpra a obrigação de comunicação das faturas prevista no Código do IVA e n.º 1 do artigo 3.º do Decreto-Lei n.º 198/2012, de 24 de Agosto;

• Quando o sujeito passivo renuncie à sua aplicação.

Os efeitos da cessação ou da renúncia reportam-se ao primeiro dia do período de tributação em que se verifique alguma das causas acima referidas.

Matéria coletável

A matéria coletável obtém-se através da aplicação dos seguintes coeficientes:

• 4% das vendas de bens e prestações de serviços efetuadas no âmbito de atividades hoteleiras e similares, restauração e bebidas;

• 75% dos rendimentos de atividades profissionais, tal como definidas para efeitos de IRS;

• 10% dos restantes rendimentos de prestações de serviços e subsídios destinados à exploração;

• 95% dos rendimentos provenientes de contratos que tenham por objeto a cessão ou utilização temporária da propriedade intelectual ou industrial ou a prestação de informações respeitantes a uma experiência adquirida no sector industrial, comercial ou científico;

• 95% dos outros rendimentos de capitais e do resultado positivo de rendimentos prediais;

• 95% do saldo positivo das mais e menos-valias e dos restantes incrementos patrimoniais, tal como determinados para efeitos de IRS;

• 100% do valor de aquisição dos incrementos patrimoniais obtidos a título gratuito.

É ainda estabelecido que os coeficientes aplicáveis às vendas e prestações de serviços sejam reduzidos em 50% e 25% no primeiro e segundo períodos posteriores ao início da atividade, respetivamente.

Nos sectores de revenda de combustíveis, de tabacos, de veículos sujeitos ao imposto sobre os veículos e de álcool e bebidas alcoólicas, não se consideram, para efeitos de determinação da matéria coletável, os montantes correspondentes a:

• Impostos especiais sobre o consumo; e

• Imposto sobre os veículos.

No entanto, a matéria coletável não poderá ser inferior a 60% do valor anual da retribuição mensal mínima garantida.

4. Obrigações de pagamento

4.1. Pagamentos por conta

Para efeitos do cálculo dos pagamentos por conta, à colecta, para além do valor das retenções na fonte, passa a ser igualmente deduzido o montante dos PEC’s.

4.2. PEC

Os PEC passam a ser objecto de pagamento em duas prestações, sendo o prazo limite da primeira até ao fim do 7º mês e da segunda até ao dia 15 do 12º mês do respectivo período de tributação.

O limite mínimo dos PEC passa a ser de 1.750 € (atualmente 1.000 €).

Deixa de estar prevista a possibilidade de dedução dos pagamentos por conta.

É alargado o período de recuperação dos PEC até ao 12º período de tributação seguinte.

Quando não seja possível a dedução integral dos PEC até ao final do prazo supra referido, passa a ser possível solicitar o seu reembolso, sem dependência da realização de acção de inspecção.

5. Transparência fiscal aplicável às sociedades de profissionais

É alterado o conceito de sociedade de profissionais, tendo em vista a inclusão daquelas cujos rendimentos provenham, em mais de 75%, do exercício conjunto ou isolado de actividades profissionais especificamente previstas na lista constante do artigo 151.º do Código do IRS, e não apenas de uma, desde que, cumulativamente, em qualquer dia do período de tributação, o capital social pertença a um número de sócios não superior a cinco, nenhum deles seja pessoa colectiva de direito público, e pelo menos 75% do capital social seja detido por profissionais que exercem as referidas actividades, total ou parcialmente, através da sociedade.

![]() A Transcrita já entrou em contato com todas as sociedades profissionais suas clientes, para agendamento de uma reunião. Caso não seja esse o seu caso, p.f. contate-nos com a maior brevidade possível.

A Transcrita já entrou em contato com todas as sociedades profissionais suas clientes, para agendamento de uma reunião. Caso não seja esse o seu caso, p.f. contate-nos com a maior brevidade possível.

6. Realizações de utilidade social

Passam a ser fiscalmente dedutíveis os gastos com contratos de seguro de doença ou saúde em benefício dos familiares dos trabalhadores ou dos reformados.

7. Gastos fiscais

Prevê-se, ainda, a clarificação dos casos de não aceitação de gastos para efeitos fiscais por incumprimento dos requisitos relativos ao seu suporte documental. Passa também a considerar-se como essencial a obtenção de documento emitido nos termos do Código do IVA, quando aplicável.

As colaboradoras da Transcrita encontram-se ao dispor para esclarecer quaisquer dúvidas sobre os temas da atualidade. Por isso, NÃO HESITE EM CONTACTAR-NOS PARA OBTER TODOS OS ESCLARECIMENTOS!

Bons Negócios

03.12.2013_Administrador | IRC