![]()

Custo de chamada

para a rede fixa nacional

Blog

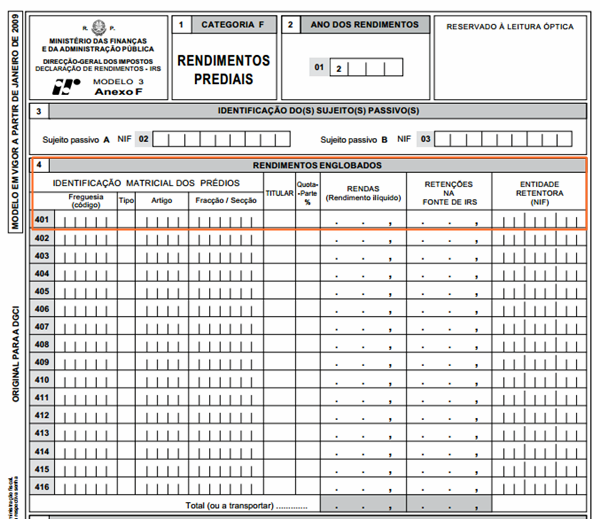

Rendas de Imóveis - Anexo F

Da Categoria F fazem parte as rendas e outras prestações devidas pelo uso ou concessão do uso de prédios.

Poderá identificar os prédios através das seguintes letras:

U- Urbano

R- Rústico

O- Omisso

Despesas -> No quadro 5A são declarados os gastos suportados e pagos no período em que o prédio esteve arrendado.

São consideradas diversas realidades nesta Categoria.

Como por exemplo, se no prédio existirem painéis publicitários, ou antena de telecomunicações, ou se existe uma fração comum ("casa da porteira"), que gera rendimentas, então, todos os condóminos devem declarar tal rendimento de acordo com a permilagem que lhe é imputada.

Englobamento ou tributação autónoma -> É feita no quadro 7B. Se os imóveis foram recuperados ou reabilitados, estes devem ser identificados no quadro 7A.

A opção de englobamento dita que sejam tributados por englobamento os restantes rendimentos, com os capitais e mais-valias de valores mobiliários declarados.

Sublocação -> A diferença entre a renda auferida pelo sublocador e aquela que foi paga ao Senhorio, referente ao imóvel Sublocado: quadro 6 do anexo F.

Rendimentos anteriores -> Se tiver recebido rendimentos prediais relativos a anos anteriores e deseje beneficiar do desagravamento de taxa previsto do art. 74º do CIRS, deve indicar o campo do quadro 4 onde esses valores se encontram, o valor dos rendimentose os anos a que respeitam.

09.05.2019_Administrador | IRS